存储芯片短缺带来的连锁反应,正在消费电子行业一步步显现。

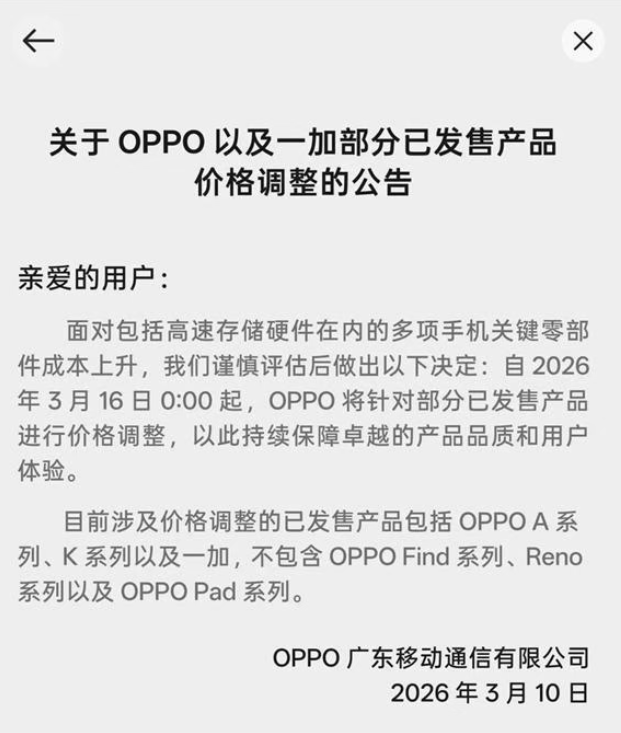

近日上午,OPPO正式发布公告,宣布从3月16日开始,对部分已经发售的机型进行调价,涉及A系列、K系列以及一加产品,Find系列、Reno系列和OPPO平板则不在涨价范围内。

官方给出的原因很直接:包括高速存储在内的多个核心零部件成本持续上涨。而从行业走势来看,从2025年9月开始,存储芯片价格就一路走高,DRAM内存和NANDFlash闪存的涨幅尤其明显。

事实上,这已经不是个别品牌的动作。今年以来,三星、小米、荣耀、苹果、戴尔、惠普等大厂,都陆续对手机、笔记本等产品进行了不同程度的调价。

京东平台数据显示,部分上一代大内存手机产品销量环比增长100%。

推动这一切的,是AI带来的爆发式需求。从2025年下半年开始,AI大模型训练和推理需求猛增,直接带火了整个存储行业,尤其是AI服务器用到的HBM高带宽内存,几乎成了厂商的业绩支柱。但高性能存储抢产能,也挤压了消费级产品的供给,手机、电脑用的普通存储芯片越来越紧张。

国家发改委价格监测中心的数据显示,到2026年1月,DRAM和NAND闪存价格都创下了2016年有统计以来的新高。主流DDR48Gb颗粒,价格从2025年低点的3.2美元一路涨到15美元,涨幅接近369%。

成本压力最先压到的是电脑厂商。全球前五的PC品牌联想、惠普、戴尔、华硕、宏碁都已经上调价格。惠普在财报中提到,笔记本内存成本占比从之前的15%–18%飙升到35%,无奈之下,只能把部分机型标配的16GB内存降到8GB,推出“减配版”来稳住售价。

手机行业的压力更大

IDC数据显示,内存成本在手机里的占比,已经从过去的10%–15%,涨到20%以上,中低端机型接近30%,一些千元机已经接近亏本。TrendForce的数据更直观:2026年一季度,手机常用的8GB+256GB存储组合,成本同比暴涨近200%,在整机成本里占比冲到30%–40%,并正快速逼近50%大关。

从2025年底开始,这股压力已经传导到终端售价上,红米K90系列、iQOO15等新机涨价100–600元;荣耀Power2比上一代贵了500元;有消息称,vivo也将在3月15日全系调价,涨幅在10%–15%左右。

对于外界关心的小米是否会涨价,雷军也坦言,内存芯片带来的成本压力确实很大,小米会尽量通过内部效率提升消化压力,减轻用户的负担。

而这股涨价潮,大概率会贯穿整个2026年。

SK海力士在公开场合直言,全球存储已经进入卖方市场,2026年一整年都会保持涨价趋势。目前DRAM和NAND库存只剩下大约四周,HBM全年产能被提前订光,标准存储芯片严重缺货,上游厂商的话语权空前强势。

有的会把价格转给消费者,有的会拼命压供应链成本,连苹果都在财报会上承认,存储涨价会影响毛利率,正在研究长期锁单、优化内存配置等方式应对。

IDC预计,2026年全球智能手机出货量将下滑12.9%,营收小幅下降。市场会越来越向头部集中,有规模、有供应链实力的大厂能扛住压力,中小品牌和入门机型则可能面临减配、涨价,甚至直接退出市场。

手机销量下滑,又会反过来影响上游供应链。在投资者互动平台上,不少公司都被问到存储涨价、需求疲软带来的业绩影响。

卓胜微表示,公司正在把射频芯片拓展到AI眼镜、IoT、VR/AR、卫星通信等更多场景,分散单一市场风险。

渠道商爱施德则称,会根据市场变化灵活调整采购、库存和运营节奏,应对行业波动。

全球24H客户热线:+86 13902452885

全球24H客户热线:+86 13902452885